‘외상값’ 매출채권 회수, 가장 오래 걸려…몸값불리기 ‘비상’

[파이낸셜투데이=이건엄 기자] 금호타이어가 쌓여 있는 외상값을 현금으로 손에 쥐기까지 걸리는 시간이 국내타이어 ‘빅3’ 중 가장 긴 것은 물론, 유일하게 악화된 것으로 나타났다.

금호타이어는 현재 본격 매각 절차에 돌입한 상황인 탓에, 이처럼 원활하지 않은 현금흐름이 몸값에 악영향을 미치는 것 아니냐는 우려가 나온다.

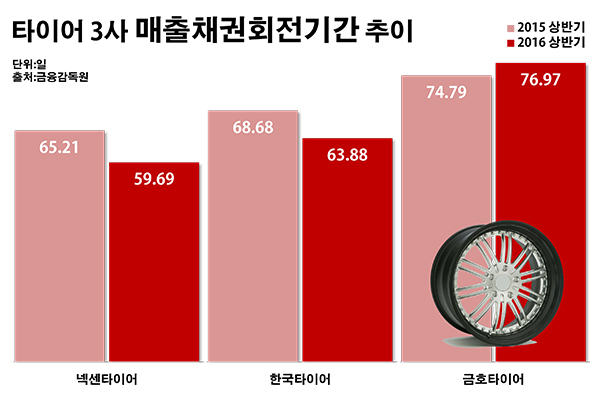

15일 금융감독원 전자공시시스템에 공시된 반기보고서를 분석한 결과, 금호타이어의 올 상반기 매출채권회전율은 2.36회였다. 이에 따른 매출채권회전기간은 76.97일이었다.

매출채권은 외상매출과 받을 어음 등 ‘외상 판매대금’을 뜻한다. 매출채권회전율이란 이같은 매출채권이 영업활동을 통해 현금인 매출로 몇 번이나 전환됐는지는 보여주는 수치다. 또 매출채권회수기간은 외상 판매대금 등이 매출로 잡히기까지 시간이 얼마나 걸리는지를 보여준다.

즉, 이들 수치가 하락했다는 것은 매출채권을 회수하는 시간이 길어지고 있다는 것으로, 그에 따른 대손발생의 위험이 증가하고 수익감소의 원인이 될 수 있다.

이에 따르면 금호타이어의 매출채권은 올해 상반기 두 번이 약간 넘게 실제 매출로 전환됐고, 기간을 기준으로 보면 77일 가까이 걸린 셈이다.

경쟁사들의 흐름은 금호타이어보다 나았다. 한국타이어와 넥센타이어의 올 상반기 매출채권회전율은 각각 2.85회, 3.05회를 기록했다. 이에 따른 매출채권 회전기간은 한국타이어가 63.88일, 넥센타이어가 59.69일로 금호타이어보다 빨랐다.

더욱이 금호타이어의 현금흐름은 1년 전보다 더 악화됐다는 점에서 우려를 낳고 있다. 반면 금호타이어보다 상황이 나았던 경쟁사들은 개선되는 모습을 보여 격차는 더욱 벌어지는 추세다.

금호타이어의 올해 상반기 매출채권회전율은 전년동기 대비 0.06회 떨어진 것이다. 이에 회전기간은 2.18일 길어졌다.

같은기간 한국타이어와 넥센타이어의 매출채권회전율은 각각 0.21회, 0.27회 상승했다. 이를 기준으로 계산한 매출채권회전기간은 한국타이어가 4.80일, 넥센타이어가 5.52일 짧아졌다.

이처럼 금호타이어의 현금흐름이 악화된 것은 완성차업계의 부진에 기반하고 있다. 여기에 재가동하기로 한 공장들이 정상궤도에 오르기까지 기다려야 하는 점도 금호타이어에 당장 부담으로 작용하고 있다. 금호타이어는 지난 5월 미국 조지아공장을 가동한 데 이어 올해 말 중국 난진공장을 재가동하기로 했다.

금호타이어가 매각 절차에 돌입했지만 실적 개선을 통해 몸값을 올리기가 쉽지 않을 것이란 전망이 나오는 이유도 이 때문이다.

현재 매각대상은 채권단이 보유한 금호타이어 지분 42.1%로 주식가치를 기준으로 하면 7000억원 상당이다. 여기에 경영권 프리미엄이 더해져 매각가격이 1조원 대에서 형성될 것으로 투자금융업계 관계자들은 보고 있다.

고태봉 하이투자증권 연구원은 “매각을 앞둔 상황에서 극적인 수익성 개선은 매각가격 상승을 의미하므로 실적기대는 제한적”이라고 지적했다.

일각에서는 금호타이어가 실적부진으로 몸값이 낮아질 경우 인수자금 조달에 어려움을 겪고 있는 박삼구 금호아시아나그룹 회장에게는 긍정적이라는 관측도 나온다.

한편 박 회장은 금호타이어의 예비입찰에 응하지 않은 것으로 알려졌다. 입찰 과정을 지켜본 뒤 우선매수청구권의 행사 여부를 검토하기 위한 것으로 분석된다.